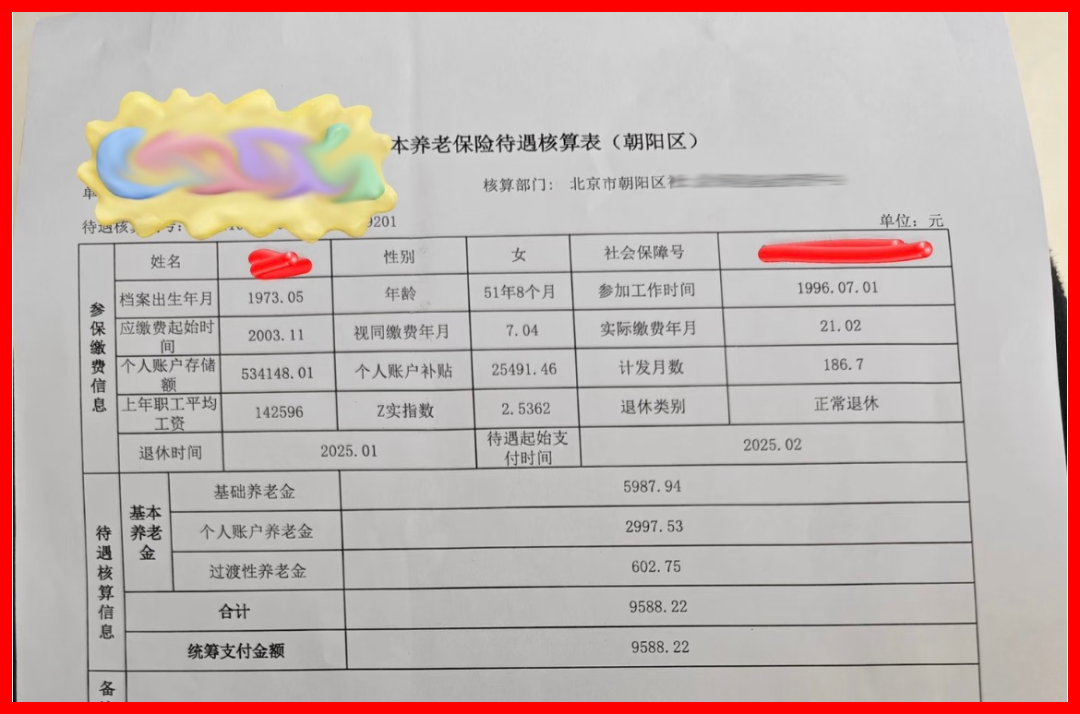

这份“朝阳区”的养老保险待遇核算表,不仅是一份个人的退休凭证,更是一份观察中国城镇职工养老保险制度的微观样本。

失业君小编 | 文

网络 | 图

该退休人员(女,1973年5月出生,2025年1月退休)的月基本养老金合计为9588.22元。这一数字远超全国平均水平,甚至高于北京大多数在职职工的月收入。通过对该核算表的拆解,我们可以清晰地看到“高缴费基数、长缴费年限、高社会平均工资”这三大要素,是如何共同铸就一份高额养老金的。

基本养老金合计:9588.22元/月。构成部分:基础养老金:5987.94元;个人账户养老金:2997.53元;过渡性养老金:602.75元。

在北京,月均9588元的养老金意味着什么?根据北京市数据,2023年北京市法人单位从业人员平均工资约为1.5万元/月左右,而企业退休人员月人均养老金水平约在5000元上下。9588元的养老金,几乎是北京市平均养老金水平的近两倍,属于退休职工中的“高收入群体”。

①极致的“Z实指数”:2.5362

Z实指数(实际缴费工资指数)是本次分析的最大亮点。该指数反映了参保人历年缴费基数与当年社会平均工资的比值。2.5362意味着,在职业生涯的缴费阶段,这位参保人的平均缴费水平是北京市社会平均工资的2.5倍以上。说明该参保人长期处于高收入阶层(可能是大型国企中高层、外企高管或高薪技术人员)。高缴费指数直接大幅拉高了“基础养老金”的计发基数。

②超长的缴费年限:21年2个月实际缴费 + 7年视同缴费

实际缴费年月:21.02年(即21年2个月),视同缴费年月:7.04年(即7年4个月),累计缴费年限:约28.5年。虽然该职工退休年龄为51年8个月(即51.67岁),但她的参加工作时间记录为1996.07.01。这是一个关键时间点,北京市通常将1992年10月或1998年7月(根据行业不同)作为养老保险制度改革的“统账结合”分界点。由于她参加工作时,养老保险个人账户制度可能尚未完全建立或正在建立,因此获得了“视同缴费”的认定。这7年多的视同缴费年限,不仅增加了基础养老金的计发比例,还直接产生了602.75元的“过渡性养老金”,作为对制度转轨期间贡献的补偿。

③高额的个人账户存储额:534148.01元

该参保人个人账户本息存储额高达53.4万元。如此高额的个人账户积累,同样归功于极高的缴费基数(Z实指数2.5362)。根据规定,个人账户按缴费基数的8%划入。由于长期高基数缴费,叠加几十年的利息滚存,最终形成了这一可观的金额。

核算表中提及的“上年职工平均工资”虽未显示具体数字(根据2025年退休倒推,应使用2024年北京市社平工资,预计在14000-15000元/月区间),但北京社平工资常年位居全国前列。高社平工资红利,是基础养老金能接近6000元的根基。同样的缴费比例和年限,若放在社平工资较低的省份,基础养老金可能缩水30%以上。

表格最后注明“统筹支付金额”为9588.22元。这意味着,这位退休人员每月领取的近万元养老金,绝大多数资金来源于社会统筹基金,只有2997元来源于她自己的个人账户。

总之,这份“朝阳区”的养老保险待遇核算表,完美诠释了“多缴多得、长缴多得”的现行规则,也展示了北京作为一线城市在养老保障上的区域优势。9588.22元的月待遇,对于即将步入退休生活的个体而言,是一份坚实的生活保障。

网友热议

@公子潮Aron(IP京):

9588元,比我工资都高,这就是“别人家的养老金”吧……Z实指数2.5,这得是什么神仙单位才能一直按2.5倍社平交社保?慕了。

@段永锋2007(IP皖):

这个过渡性养老金才600多,说明她真正的“视同缴费”年限并不多。如果早参加工作几年,那过渡性养老金也能上万,工龄红利真香。

@方小言Hollis(IP沪):

这就是典型的“高基数+北京社平工资”双重红利。换个省份,同样的缴费水平,退休金至少砍掉两三千。北京社保,含金量确实高。

@淡爱在深秋(IP京):

我爸妈还在担心以后能不能领到钱,这边已经有人每月领近万了……我只想问,等我退休的时候,统筹基金还能撑得住吗?

@方吉尔伽美什Scott(IP闽):

基础养老金接近6000,说明她的指数化月平均工资远高于社平工资。简单算一下,社平1.4万,她本人缴费工资大概在3.5万/月左右。这得是啥级别……

@落凡星xingzai(IPHK):

别光看9588这个数字,她可是按2.5倍社平交了20多年。如果按低基数交,同样的年限也就2000多。社保从来都不是平均主义,想拿得多,就得交得多。

最后一条,

理性分析者!可靠股票配资

同盈配资提示:文章来自网络,不代表本站观点。

热点资讯